Lo básico del Impuesto sobre la Renta para trabajadores

El Impuesto sobre la Renta es un gravamen que se aplica a los trabajadores asalariados en la República Dominicana. Es importante comprender cómo funciona este impuesto y cuáles son las responsabilidades de los empleadores y trabajadores en relación con él. En este artículo, exploraremos los conceptos básicos del Impuesto sobre la Renta para trabajadores, incluyendo cómo se calcula, las tasas aplicables, las responsabilidades de los empleadores, las retenciones y declaraciones, así como los formularios clave que se deben utilizar.

Cómo se calcula el Impuesto sobre la Renta en República Dominicana

El cálculo del Impuesto sobre la Renta en la República Dominicana se basa en el salario neto anual del trabajador. El salario neto se calcula deduciendo las contribuciones obligatorias a la Seguridad Social, como el Seguro Nacional de Salud (SNS) y la Administradora de Fondos de Pensiones (AFP), del salario bruto del trabajador. Estas deducciones se realizan antes de calcular el impuesto.

Una vez que se haya calculado el salario neto anual, se aplica una escala de tasas progresivas para determinar el monto del Impuesto sobre la Renta a pagar. La escala varía dependiendo del ingreso anual del trabajador, y las tasas van desde un 15% hasta un 25%. Los tramos de ingreso y las tasas correspondientes se actualizan anualmente para reflejar la inflación y otros factores económicos.

Es importante tener en cuenta que existen algunas excepciones y deducciones que pueden reducir la base imponible del trabajador, como los gastos médicos y educativos. Estos gastos deben estar debidamente justificados y documentados para poder ser considerados en el cálculo del impuesto.

Cómo calcular el pago de nómina eficientemente en RD

Cómo calcular el pago de nómina eficientemente en RDEl Impuesto sobre la Renta en la República Dominicana se calcula sobre el salario neto anual del trabajador, después de deducir las contribuciones a la Seguridad Social. Se aplica una escala de tasas progresivas que van desde un 15% hasta un 25%, dependiendo del ingreso anual del trabajador.

Qué tasas se aplican en el Impuesto sobre la Renta para trabajadores

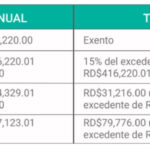

El Impuesto sobre la Renta para trabajadores en la República Dominicana se calcula utilizando una escala de tasas progresivas. Las tasas y los tramos de ingreso correspondientes se actualizan anualmente para reflejar la inflación y otros factores económicos. Las tasas aplicables para el año fiscal 2021 son las siguientes:

- Hasta RD$416,220: 15%

- Desde RD$416,220 hasta RD$624,329: 20%

- Desde RD$624,329 en adelante: 25%

Estas tasas se aplican al salario neto anual del trabajador, una vez deducidas las contribuciones obligatorias a la Seguridad Social. Es importante tener en cuenta que estas tasas están sujetas a cambios y es necesario estar al tanto de las actualizaciones realizadas por la Dirección General de Impuestos Internos (DGII).

Cómo se gestiona la nómina en República Dominicana

Cómo se gestiona la nómina en República DominicanaEl Impuesto sobre la Renta para trabajadores en la República Dominicana se calcula utilizando una escala de tasas progresivas que varían desde un 15% hasta un 25%, dependiendo del ingreso anual del trabajador.

Qué responsabilidades tienen los empleadores en relación al Impuesto sobre la Renta

Los empleadores tienen varias responsabilidades en relación con el Impuesto sobre la Renta en la República Dominicana. Estas responsabilidades incluyen la retención y declaración mensual del impuesto, así como el pago oportuno de los montos retenidos.

Para cumplir con estas responsabilidades, los empleadores deben tener en cuenta los siguientes aspectos:

1. Retención mensual del impuesto: Los empleadores deben retener el impuesto sobre la renta de sus empleados en cada período de pago. Esta retención se realiza sobre los salarios, comisiones, horas extras, bonificaciones y otros beneficios recibidos por el trabajador. La retención se calcula utilizando la tabla de tasas aplicables y se debe realizar antes de realizar el pago al empleado.

Buscas talento para tu empresa Contrata a través de agencias de reclutamiento

Buscas talento para tu empresa Contrata a través de agencias de reclutamiento2. Declaración mensual del impuesto: Los empleadores deben presentar una declaración mensual del impuesto retenido a través del formulario IR-4. Esta declaración debe incluir los detalles de las retenciones realizadas a cada empleado, así como el monto total retenido en el período correspondiente. La declaración debe presentarse a más tardar el día 10 del mes siguiente al período declarado.

3. Pago oportuno de los montos retenidos: Los empleadores están obligados a realizar el pago de los montos retenidos dentro de los plazos establecidos por la ley. Los pagos se pueden realizar en línea, en ventanilla o en las administraciones locales de la DGII. Es importante recordar que los pagos deben realizarse a más tardar el día 10 del mes siguiente al período declarado.

Los empleadores tienen la responsabilidad de retener y declarar mensualmente el Impuesto sobre la Renta de sus empleados. Además, deben realizar el pago oportuno de los montos retenidos.

Cómo y cuándo se deben realizar las retenciones y declaraciones del Impuesto sobre la Renta

Las retenciones y declaraciones del Impuesto sobre la Renta en la República Dominicana se realizan de acuerdo con los siguientes pasos y plazos establecidos por la DGII:

Cuáles utilidades tributan ISR en República Dominicana

Cuáles utilidades tributan ISR en República Dominicana1. Cálculo de las retenciones: Los empleadores deben calcular la retención del impuesto sobre la renta utilizando la escala de tasas aplicables y los ingresos del trabajador en cada período de pago. Se deben tener en cuenta los salarios, comisiones, horas extras, bonificaciones y otros beneficios recibidos por el trabajador.

2. Retención del impuesto: Una vez que se haya calculado la retención, el empleador debe restar este monto del pago a realizar al empleado. Es importante retener el impuesto antes de realizar el pago al trabajador.

3. Declaración del impuesto: Los empleadores deben presentar una declaración mensual del impuesto retenido a través del formulario IR-4. Esta declaración debe incluir los detalles de las retenciones realizadas a cada empleado, así como el monto total retenido en el período correspondiente. La declaración debe presentarse a más tardar el día 10 del mes siguiente al período declarado.

4. Pago del impuesto retenido: Los empleadores están obligados a realizar el pago de los montos retenidos dentro de los plazos establecidos por la ley. Los pagos se pueden realizar en línea, en ventanilla o en las administraciones locales de la DGII. Es importante recordar que los pagos deben realizarse a más tardar el día 10 del mes siguiente al período declarado.

Dónde puedo encontrar información sobre los impuestos en República Dominicana

Dónde puedo encontrar información sobre los impuestos en República DominicanaEs importante tener en cuenta que los plazos y los procedimientos pueden variar dependiendo de las actualizaciones realizadas por la DGII. Por lo tanto, es fundamental mantenerse informado sobre las disposiciones vigentes y cumplir con los requisitos establecidos.

Las retenciones y declaraciones del Impuesto sobre la Renta se realizan mediante el cálculo de las retenciones, la presentación de una declaración mensual a través del formulario IR-4 y el pago oportuno de los montos retenidos.

Cuáles son los formularios clave para el Impuesto sobre la Renta en República Dominicana

En la República Dominicana, existen varios formularios clave que se utilizan para la retención y declaración del Impuesto sobre la Renta. Estos formularios deben ser utilizados por los empleadores para cumplir con sus responsabilidades en relación con el impuesto. A continuación, se presentan los formularios más relevantes:

1. Formulario IR-3 (Declaración Jurada Mensual): Este formulario se utiliza para la declaración mensual del impuesto sobre la renta retenido a los empleados. En este formulario, se deben incluir los detalles de las retenciones realizadas, así como el monto total retenido en el período correspondiente. La declaración debe presentarse a más tardar el día 10 del mes siguiente al período declarado.

Cuáles son los ingresos sujetos a ISR en República Dominicana

Cuáles son los ingresos sujetos a ISR en República Dominicana2. Formulario IR-4 (Detalle de retenciones a empleados): Este formulario se utiliza para detallar las retenciones realizadas a cada empleado. En este formulario, se deben incluir los datos personales del empleado, así como los montos retenidos en concepto de impuesto sobre la renta. Este formulario debe ser presentado junto con el formulario IR-3.

3. Formulario IR-13 (Declaración Anual de Retenciones): Este formulario se utiliza para la declaración anual de las retenciones realizadas a los empleados durante el año fiscal. En este formulario, se deben incluir los detalles de las retenciones realizadas en cada período, así como el monto total retenido durante el año. La declaración debe presentarse a más tardar el 30 de abril del año siguiente al año fiscal.

Es importante recordar que estos formularios pueden estar sujetos a cambios y actualizaciones por parte de la DGII. Por lo tanto, es necesario estar atento a las últimas disposiciones y utilizar los formularios correctos en cada período declarado.

Los formularios clave para el Impuesto sobre la Renta en la República Dominicana son el IR-3 (Declaración Jurada Mensual), el IR-4 (Detalle de retenciones a empleados) y el IR-13 (Declaración Anual de Retenciones).

El Impuesto sobre la Renta es un gravamen que se aplica a los trabajadores asalariados en la República Dominicana. Se calcula sobre el salario neto anual del trabajador, utilizando una escala de tasas progresivas. Los empleadores tienen la responsabilidad de retener y declarar mensualmente el impuesto, así como de pagar los montos retenidos dentro de los plazos establecidos. Para cumplir con estas responsabilidades, es necesario utilizar los formularios adecuados y estar al tanto de las actualizaciones realizadas por la DGII.

Deja una respuesta