Clasificacion de las tramitaciones de los bancos

La clasificación de las tramitaciones bancarias es un aspecto crucial en el funcionamiento de las instituciones financieras. Estas clasificaciones permiten a los bancos organizar y gestionar de manera eficiente las diversas operaciones que realizan a diario, desde transacciones simples hasta complejas operaciones financieras.

Estas clasificaciones pueden variar según el tipo de operación, el destino de los fondos, o el medio a través del cual se realizan. Entender estas clasificaciones es esencial tanto para los bancos como para sus clientes, ya que facilita la comprensión de los procesos y puede ayudar a identificar posibles irregularidades o áreas de mejora en la gestión de las transacciones financieras.

- Categorías y Tipos de Tramitaciones Bancarias

- Guía Completa sobre la Clasificacion de las tramitaciones de los bancos: Todo lo que Necesitas Saber

- ¿Cuáles son los tipos de operaciones bancarias más comunes en la tramitación de transacciones financieras?

- Operaciones de Depósito y Retiro

- Operaciones de Transferencia y Pago

- Operaciones de Inversión y Financiamiento

- ¿Cómo se clasifican los productos bancarios en activos y pasivos dentro de las tramitaciones bancarias?

- Clasificación de Productos Bancarios Activos

- Clasificación de Productos Bancarios Pasivos

- Importancia de la Clasificación de Productos Bancarios

- ¿Qué categorías de bancos existen y cómo varían sus tramitaciones?

- Categorías de bancos según su función

- Variaciones en las tramitaciones según el tipo de banco

- Servicios y características de los diferentes tipos de bancos

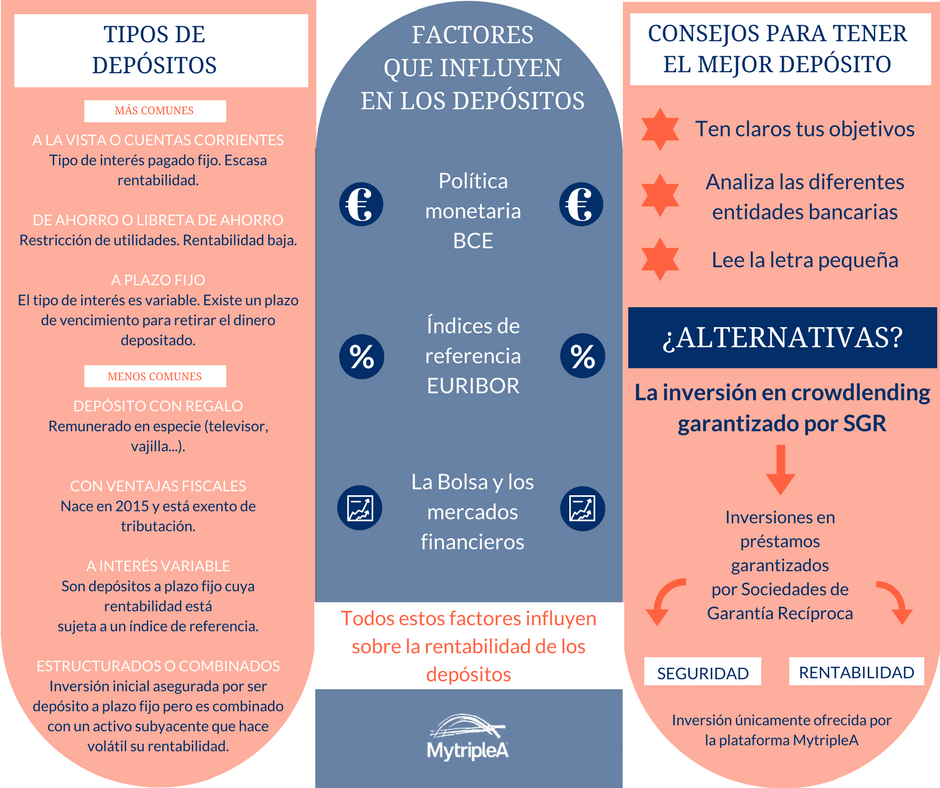

- ¿Qué tipos de depósitos bancarios se pueden identificar según la clasificación de Wikipedia y cómo se tramitan?

- Tipos de Depósitos Bancarios

- Características de los Depósitos Bancarios

- Tramitación de los Depósitos Bancarios

- Preguntas Frecuentes

Categorías y Tipos de Tramitaciones Bancarias

La clasificación de las tramitaciones de los bancos es un aspecto crucial para entender cómo se organizan y gestionan las operaciones financieras dentro del sistema bancario. Esta clasificación permite a los bancos y a sus clientes identificar y gestionar de manera efectiva los diferentes tipos de transacciones que se realizan a diario.

Tramitaciones por Tipo de Operación

Las tramitaciones bancarias se pueden clasificar según el tipo de operación que se esté realizando. Esto incluye depósitos, retiros, transferencias y pagos. Cada una de estas categorías puede estar sujeta a diferentes procedimientos y regulaciones.

| Tipo de Operación | Descripción |

|---|---|

| Depósitos | Ingreso de fondos en una cuenta bancaria. |

| Retiros | Extracción de fondos de una cuenta bancaria. |

| Transferencias | Movimiento de fondos entre cuentas bancarias. |

| Pagos | Uso de fondos para saldar deudas o realizar compras. |

Tramitaciones por Medio de Realización

Otra forma de clasificar las tramitaciones bancarias es según el medio a través del cual se realizan. Esto puede incluir operaciones en línea, operaciones en sucursal y operaciones a través de cajeros automáticos. Cada medio tiene sus propias ventajas y características.

Como crear una empresa tramites legales

Como crear una empresa tramites legalesTramitaciones por Nivel de Automatización

Las tramitaciones también se pueden clasificar según el nivel de automatización involucrado. Esto incluye operaciones automatizadas, como las transferencias recurrentes, y operaciones manuales, que requieren la intervención directa de un empleado bancario. La automatización puede mejorar la eficiencia y reducir los errores.

| Nivel de Automatización | Descripción |

|---|---|

| Operaciones Automatizadas | Tramitaciones realizadas sin intervención manual. |

| Operaciones Manuales | Tramitaciones que requieren intervención humana. |

Guía Completa sobre la Clasificacion de las tramitaciones de los bancos: Todo lo que Necesitas Saber

¿Cuáles son los tipos de operaciones bancarias más comunes en la tramitación de transacciones financieras?

Las operaciones bancarias son fundamentales para la tramitación de transacciones financieras y se dividen en diferentes categorías según su naturaleza y propósito. Entre los tipos más comunes se encuentran las operaciones de depósito, retiro y transferencia.

Operaciones de Depósito y Retiro

Las operaciones de depósito y retiro son esenciales para el manejo diario de las cuentas bancarias. Los depósitos permiten a los clientes ingresar fondos en sus cuentas, mientras que los retiros les permiten acceder a su dinero. Estas operaciones pueden realizarse a través de diferentes canales, como ventanillas bancarias, cajeros automáticos o plataformas de banca en línea.

- Depósitos en efectivo: Ingreso de dinero en efectivo directamente en la cuenta.

- Depósitos por cheque: Ingreso de cheques en la cuenta, que pueden ser de otros clientes o de terceros.

- Depósitos electrónicos: Transferencias de fondos desde otras cuentas o entidades financieras.

Operaciones de Transferencia y Pago

Las transferencias bancarias permiten a los clientes enviar dinero a otras cuentas, ya sea dentro del mismo banco o a cuentas en otras entidades financieras. Estas operaciones son cruciales para realizar pagos y liquidar transacciones comerciales.

- Transferencias nacionales: Envió de dinero a cuentas dentro del mismo país.

- Transferencias internacionales: Envió de dinero a cuentas en otros países, que pueden implicar conversión de divisas.

- Pagos con tarjeta: Uso de tarjetas de crédito o débito para realizar pagos en comercios o en línea.

Operaciones de Inversión y Financiamiento

Además de las operaciones básicas, los bancos ofrecen servicios de inversión y financiamiento. Los clientes pueden invertir en productos financieros, como cuentas de ahorro, depósitos a plazo fijo o fondos de inversión. Por otro lado, los bancos también ofrecen préstamos y créditos para financiar proyectos o necesidades personales.

Como hacer los tramites para la world education services

Como hacer los tramites para la world education services- Cuentas de ahorro: Cuentas que generan intereses y permiten a los clientes ahorrar dinero.

- Préstamos personales: Créditos otorgados a los clientes para uso personal o para financiar proyectos.

- Créditos empresariales: Financiamiento para empresas, que puede ser utilizado para capital de trabajo o inversión en activos.

¿Cómo se clasifican los productos bancarios en activos y pasivos dentro de las tramitaciones bancarias?

Los productos bancarios se clasifican en activos y pasivos según su naturaleza y el impacto que tienen en la situación financiera del banco. Los activos son aquellos productos que generan ingresos o tienen un valor positivo para la entidad bancaria, mientras que los pasivos son aquellos que representan obligaciones o deudas para el banco.

Clasificación de Productos Bancarios Activos

Los productos bancarios activos son aquellos que generan ingresos para el banco a través de intereses o comisiones. Estos productos pueden incluir préstamos, créditos, inversiones en títulos y valores, entre otros. Algunos ejemplos de productos bancarios activos son:

- Préstamos personales y créditos hipotecarios, que generan ingresos a través de los intereses pagados por los clientes.

- Inversiones en títulos y valores, que pueden generar dividendos o intereses para el banco.

- Tarjetas de crédito, que generan ingresos a través de las comisiones y los intereses cobrados a los clientes.

Clasificación de Productos Bancarios Pasivos

Los productos bancarios pasivos son aquellos que representan obligaciones o deudas para el banco. Estos productos pueden incluir depósitos, cuentas corrientes, cuentas de ahorro, entre otros. Algunos ejemplos de productos bancarios pasivos son:

- Depósitos a plazo fijo, que representan una obligación para el banco de pagar intereses y devolver el principal al cliente en una fecha determinada.

- Cuentas corrientes y de ahorro, que permiten a los clientes retirar fondos en cualquier momento y requieren que el banco mantenga una reserva para hacer frente a estas demandas.

- Cuentas de ahorro para pensiones o jubilaciones, que representan una obligación a largo plazo para el banco de pagar una renta al cliente en el futuro.

Importancia de la Clasificación de Productos Bancarios

La clasificación de los productos bancarios en activos y pasivos es crucial para la gestión financiera y la toma de decisiones en un banco. Esta clasificación permite a los gestores evaluar la rentabilidad y el riesgo asociado con diferentes productos y tomar decisiones informadas sobre la asignación de recursos. Algunos aspectos clave de la importancia de esta clasificación son:

- Gestión del riesgo, ya que permite a los bancos identificar y mitigar los riesgos asociados con diferentes productos.

- Planificación financiera, ya que facilita la evaluación de la rentabilidad y la asignación de recursos.

- Regulación y supervisión, ya que los bancos deben cumplir con requisitos regulatorios relacionados con la gestión de activos y pasivos.

¿Qué categorías de bancos existen y cómo varían sus tramitaciones?

Como ingresar a la pagina tramites.minrel.gov.cl

Como ingresar a la pagina tramites.minrel.gov.clLos bancos se clasifican en diferentes categorías según su función, tamaño y tipo de servicios que ofrecen. Estas categorías incluyen bancos comerciales, bancos de inversión, bancos de desarrollo y bancos cooperativos, entre otros. Cada categoría tiene sus propias características y ofrece servicios financieros específicos a sus clientes.

Categorías de bancos según su función

Los bancos se clasifican en diferentes categorías según su función principal. Algunas de las categorías más comunes son:

- Bancos comerciales: ofrecen servicios financieros básicos como cuentas corrientes, ahorros, préstamos y tarjetas de crédito.

- Bancos de inversión: se especializan en operaciones de inversión, como la compra y venta de valores, y la gestión de carteras.

- Bancos de desarrollo: están diseñados para promover el desarrollo económico en regiones o sectores específicos, ofreciendo financiamiento y otros servicios.

Variaciones en las tramitaciones según el tipo de banco

Las tramitaciones varían según el tipo de banco y los servicios que ofrece. Algunos bancos tienen procesos más complejos y requieren más documentación, mientras que otros tienen procesos más simplificados.

- Los bancos comerciales suelen tener procesos más estandarizados para servicios como la apertura de cuentas y la solicitud de préstamos.

- Los bancos de inversión tienen procesos más complejos y requieren más análisis y documentación para operaciones de inversión.

- Los bancos de desarrollo pueden tener procesos más flexibles y adaptados a las necesidades específicas de los proyectos que financian.

Servicios y características de los diferentes tipos de bancos

Cada tipo de banco ofrece servicios y tiene características específicas que los distinguen. Algunos de los servicios y características más relevantes son:

- Los bancos comerciales ofrecen servicios como la gestión de cuentas, tarjetas de crédito y préstamos personales.

- Los bancos de inversión ofrecen servicios de asesoramiento en inversiones, gestión de carteras y operaciones de fusiones y adquisiciones.

- Los bancos cooperativos están propiedad de sus miembros y suelen ofrecer servicios más personalizados y asequibles a sus clientes.

¿Qué tipos de depósitos bancarios se pueden identificar según la clasificación de Wikipedia y cómo se tramitan?

Según la clasificación de Wikipedia, los depósitos bancarios se pueden clasificar en diferentes tipos según sus características y condiciones. Los principales tipos de depósitos bancarios son: cuentas corrientes, cuentas de ahorro y depósitos a plazo fijo.

Cómo puedo calcular el impuesto sobre la renta de no residentes en el país

Cómo puedo calcular el impuesto sobre la renta de no residentes en el paísTipos de Depósitos Bancarios

Los depósitos bancarios se pueden clasificar en diferentes categorías según su naturaleza y condiciones. Los tres principales tipos de depósitos bancarios son:

- Cuentas Corrientes: son cuentas que permiten a los titulares realizar operaciones de ingreso y retirada de dinero de manera frecuente.

- Cuentas de Ahorro: son cuentas diseñadas para ahorrar dinero y generar intereses a favor del titular.

- Depósitos a Plazo Fijo: son depósitos que se mantienen en una cuenta durante un período determinado de tiempo, generalmente con un tipo de interés más alto que el de las cuentas de ahorro.

Características de los Depósitos Bancarios

Cada tipo de depósito bancario tiene características específicas que los hacen atractivos para diferentes necesidades y objetivos. Algunas de las características más relevantes son:

- Liquidez: las cuentas corrientes y cuentas de ahorro suelen ofrecer una alta liquidez, lo que permite a los titulares acceder a su dinero en cualquier momento.

- Intereses: los depósitos a plazo fijo y algunas cuentas de ahorro generan intereses a favor del titular, lo que puede ser una forma de aumentar el valor del dinero depositado.

- Flexibilidad: las cuentas corrientes suelen ofrecer una mayor flexibilidad en cuanto a las operaciones que se pueden realizar, como la emisión de cheques o la realización de pagos electrónicos.

Tramitación de los Depósitos Bancarios

La tramitación de los depósitos bancarios varía según el tipo de depósito y la entidad bancaria. En general, los pasos para tramitar un depósito bancario son:

- Solicitud: el cliente debe presentar una solicitud para abrir una cuenta o depósito en la entidad bancaria.

- Documentación: el cliente debe proporcionar la documentación necesaria, como identificación y prueba de domicilio.

- Firma del contrato: una vez aprobada la solicitud, el cliente debe firmar un contrato que establece las condiciones del depósito.

Preguntas Frecuentes

¿Cuáles son los principales tipos de clasificaciones de tramitaciones bancarias?

Las tramitaciones bancarias se pueden clasificar de varias maneras, dependiendo del criterio que se utilice. Tramitaciones internas y tramitaciones externas son dos de las clasificaciones más comunes. Las tramitaciones internas se refieren a las operaciones que se realizan dentro del mismo banco, como transferencias entre cuentas del mismo titular. Por otro lado, las tramitaciones externas involucran a diferentes entidades bancarias, como transferencias a cuentas de otros bancos o pagos a terceros a través de diferentes medios de pago.

¿Cómo se clasifican las tramitaciones según su urgencia?

Según su urgencia, las tramitaciones bancarias se pueden clasificar en tramitaciones urgentes y tramitaciones ordinarias. Las tramitaciones urgentes son aquellas que requieren una atención prioritaria y se procesan de inmediato, como pagos urgentes o transferencias de emergencia. Las tramitaciones ordinarias, por otro lado, son aquellas que no requieren una atención inmediata y se procesan según el calendario establecido por el banco, como pagos periódicos o transferencias programadas.

¿Qué tipos de tramitaciones bancarias existen en función de su naturaleza?

En función de su naturaleza, las tramitaciones bancarias se pueden clasificar en tramitaciones financieras y tramitaciones no financieras. Las tramitaciones financieras se refieren a operaciones que involucran movimiento de fondos, como transferencias, pagos o depósitos. Las tramitaciones no financieras, por otro lado, se refieren a operaciones que no involucran movimiento de fondos, como consultas de saldo, solicitudes de información o cambios de datos de cuenta.

Cómo puedo obtener información sobre los trámites de aduana en el país¿Cómo se clasifican las tramitaciones bancarias según el medio de transmisión?

Según el medio de transmisión, las tramitaciones bancarias se pueden clasificar en tramitaciones electrónicas y tramitaciones en papel. Las tramitaciones electrónicas se realizan a través de canales electrónicos, como internet banking o banca móvil. Las tramitaciones en papel, por otro lado, se realizan a través de documentos físicos, como cheques o talones, que se presentan en una sucursal bancaria para su procesamiento.

Deja una respuesta