Cuándo se aplica el impuesto sobre la renta a las utilidades

El Impuesto sobre la Renta es uno de los impuestos más importantes en la República Dominicana. Este impuesto se aplica a las utilidades, ingresos y beneficios de las personas físicas, entidades y sucesiones indivisas en un período fiscal determinado. Es un tributo que afecta tanto a los ciudadanos nacionales como a los extranjeros con domicilio en el país. En este artículo, exploraremos en detalle cómo se calcula el impuesto sobre la renta en República Dominicana, cuáles son las obligaciones fiscales de las personas físicas y jurídicas, las tasas impositivas aplicables a las utilidades, cómo afecta este impuesto a los extranjeros residentes en el país y si existen casos de exenciones fiscales en relación al impuesto sobre la renta.

- ¿Cómo se calcula el Impuesto sobre la Renta en República Dominicana?

- ¿Cuáles son las obligaciones fiscales de personas físicas y jurídicas respecto a este impuesto?

- ¿Qué tasas impositivas se aplican a las utilidades en República Dominicana?

- ¿Cómo afecta el Impuesto sobre la Renta a los extranjeros residentes en el país?

- ¿Existen casos de exenciones fiscales en relación al Impuesto sobre la Renta en República Dominicana?

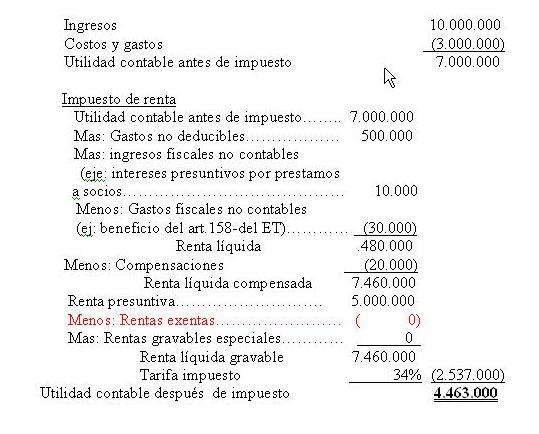

¿Cómo se calcula el Impuesto sobre la Renta en República Dominicana?

Para comprender cómo se calcula el Impuesto sobre la Renta en República Dominicana, es importante entender algunos conceptos clave. La renta gravable es el monto base sobre el cual se aplica el impuesto. Se calcula restando los gastos deducibles de los ingresos brutos. Los ingresos brutos incluyen cualquier tipo de ingreso obtenido por la persona física o jurídica, como salarios, honorarios profesionales, rentas de bienes inmuebles, intereses bancarios, entre otros.

Los gastos deducibles son aquellas erogaciones realizadas para generar, mantener y conservar los ingresos. Estos pueden incluir gastos de alquiler, intereses de préstamos, reparaciones y mantenimiento de activos, entre otros. Es importante tener en cuenta que existen ciertos límites y restricciones para la deducción de estos gastos.

Una vez calculada la renta gravable, se aplican las tasas impositivas correspondientes. Estas tasas varían según el tipo de contribuyente, ya sea una persona física o jurídica. En el caso de las personas físicas, existen escalas progresivas de 15%, 20% y 25%, dependiendo del monto de la renta gravable. Por otro lado, las entidades están sujetas a una tasa fija del 27%.

Ejemplo de cálculo del Impuesto sobre la Renta para una persona física

Para comprender mejor cómo se calcula el Impuesto sobre la Renta para una persona física, veamos un ejemplo:

Supongamos que Juan, un empleado asalariado, tiene un ingreso bruto anual de RD$1,000,000. Tiene gastos deducibles por un monto de RD$200,000. La renta gravable sería de RD$800,000 (RD$1,000,000 - RD$200,000).

Si aplicamos la escala progresiva del Impuesto sobre la Renta para personas físicas, el cálculo sería el siguiente:

NIIF en Rep. Dominicana: Principios contables internacionales

NIIF en Rep. Dominicana: Principios contables internacionales- Primer tramo: RD$416,220 exento de impuestos.

- Segundo tramo: RD$874,650 x 15% = RD$131,197.50.

- Tercer tramo: RD$800,000 - RD$874,650 x 20% = RD$14,970.

- Cuarto tramo: RD$14,970 x 25% = RD$3,742.50.

En este ejemplo, el impuesto sobre la renta que Juan debería pagar sería de RD$3,742.50.

¿Cuáles son las obligaciones fiscales de personas físicas y jurídicas respecto a este impuesto?

Obligaciones fiscales de las personas físicas

Las personas físicas en la República Dominicana tienen varias obligaciones fiscales en relación al impuesto sobre la renta. Algunas de estas obligaciones incluyen:

- Realizar la declaración de impuestos sobre la renta anualmente, dentro de los plazos establecidos por la Dirección General de Impuestos Internos (DGII).

- Mantener registros contables y documentación respaldatoria que sustente los ingresos obtenidos y los gastos deducibles.

- Pagar el impuesto sobre la renta de acuerdo a la tasa impositiva correspondiente y dentro de los plazos establecidos.

Es importante destacar que las definiciones, requisitos y procedimientos para el cumplimiento de estas obligaciones fiscales pueden variar según la situación de cada persona física. Es recomendable obtener asesoría profesional para asegurar el cumplimiento adecuado de estas obligaciones y evitar posibles sanciones.

Obligaciones fiscales de las personas jurídicas

Las personas jurídicas, como las empresas o sociedades comerciales, también tienen obligaciones fiscales específicas en relación al impuesto sobre la renta. Estas obligaciones pueden incluir:

- Realizar la declaración de impuestos sobre la renta anualmente, dentro de los plazos establecidos por la DGII.

- Presentar estados financieros auditados por un contador público autorizado.

- Mantener registros contables y documentación respaldatoria que sustenten los ingresos obtenidos y los gastos deducibles.

- Pagar el impuesto sobre la renta de acuerdo a la tasa impositiva correspondiente y dentro de los plazos establecidos.

Requisitos para comprar propiedad en República Dominicana

Requisitos para comprar propiedad en República DominicanaAl igual que en el caso de las personas físicas, es importante obtener asesoría profesional para asegurar el cumplimiento adecuado de estas obligaciones fiscales y evitar posibles sanciones.

¿Qué tasas impositivas se aplican a las utilidades en República Dominicana?

Las tasas impositivas que se aplican a las utilidades en la República Dominicana varían según el tipo de contribuyente. A continuación, se detallan las tasas impositivas más comunes:

Tasas impositivas para personas físicas

- Primer tramo: Exento de impuestos hasta RD$416,220.

- Segundo tramo: Del exceso de RD$416,220 hasta RD$624,329, impuesto del 15%.

- Tercer tramo: Del exceso de RD$624,329 hasta RD$867,123, impuesto del 20%.

- Cuarto tramo: Del exceso de RD$867,123, impuesto del 25%.

Es importante destacar que estas tasas son aplicadas de manera progresiva, es decir, se aplica la tasa correspondiente a cada tramo según el monto de la renta gravable.

Tasa impositiva para entidades

Para las entidades, como las empresas y sociedades comerciales, se aplica una tasa fija del 27% sobre las utilidades.

Estas tasas impositivas pueden estar sujetas a cambios legislativos. Es recomendable consultar la legislación fiscal vigente o buscar asesoría profesional para obtener la información más actualizada.

¿Cómo afecta el Impuesto sobre la Renta a los extranjeros residentes en el país?

El Impuesto sobre la Renta también afecta a los extranjeros que son residentes en la República Dominicana. En general, los extranjeros residentes están sujetos a las mismas obligaciones fiscales que los ciudadanos dominicanos en cuanto al impuesto sobre la renta.

Quiénes están exentos del Impuesto sobre la Renta en España

Quiénes están exentos del Impuesto sobre la Renta en EspañaLos extranjeros residentes en la República Dominicana están obligados a declarar y pagar impuestos sobre sus ingresos obtenidos tanto dentro como fuera del país. Esto incluye salarios, honorarios profesionales, rentas de bienes inmuebles y cualquier otro tipo de ingreso.

Además, los extranjeros que reciben rentas financieras en el extranjero también están sujetos al impuesto sobre la renta en la República Dominicana. En estos casos, se deben seguir las reglas y regulaciones establecidas para la declaración y pago de impuestos sobre ingresos extranjeros.

Es importante tener en cuenta que existen tratados internacionales para evitar la doble imposición en materia de impuestos, los cuales pueden establecer reglas específicas y beneficios para los extranjeros residentes en la República Dominicana. Es recomendable buscar asesoría profesional y consultar la legislación vigente para estar al tanto de los detalles y requisitos específicos aplicables a los extranjeros.

¿Existen casos de exenciones fiscales en relación al Impuesto sobre la Renta en República Dominicana?

Sí, existen casos de exenciones fiscales en relación al Impuesto sobre la Renta en la República Dominicana. Estas exenciones pueden aplicarse a ciertos tipos de ingresos o a contribuyentes específicos. A continuación, se detallan algunos casos de exenciones fiscales más comunes:

- Exención por reinversión: Las ganancias obtenidas por la venta de activos fijos, como bienes inmuebles o maquinarias, pueden estar exentas de impuestos si se reinvierten en el país dentro de un período determinado.

- Exención por ingresos de ciertos sectores: Algunas actividades económicas, como la producción de energía renovable o la producción de bienes de exportación, pueden estar exentas de impuestos sobre las utilidades.

- Exención para personas físicas: Existen ciertos ingresos que están exentos de impuestos para las personas físicas, como las indemnizaciones por despido injustificado y las pensiones alimenticias recibidas.

Extranjeros pagan impuestos por inversiones desde RD

Extranjeros pagan impuestos por inversiones desde RD- Exención para entidades sin fines de lucro: Las entidades sin fines de lucro, como organizaciones religiosas y organizaciones caritativas, pueden estar exentas de impuestos sobre las utilidades.

Es importante tener en cuenta que estas exenciones fiscales están sujetas a ciertos requisitos y condiciones establecidos por la legislación fiscal. Es recomendable consultar la legislación vigente o buscar asesoría profesional para obtener información específica sobre las exenciones aplicables en cada caso.

El Impuesto sobre la Renta en República Dominicana se aplica a las utilidades, ingresos y beneficios de personas físicas, entidades y sucesiones indivisas en un período fiscal determinado. Las personas físicas y jurídicas tienen obligaciones fiscales específicas en relación a este impuesto, como la declaración y el pago dentro de los plazos establecidos. Las tasas impositivas varían según el tipo de contribuyente, siendo del 27% para entidades y escalas progresivas del 15%, 20% y 25% para personas físicas. Los extranjeros residentes en el país también están sujetos al impuesto sobre la renta y deben cumplir con las mismas obligaciones que los ciudadanos dominicanos. Sin embargo, existen casos de exenciones fiscales que pueden aplicarse a ciertos ingresos o a contribuyentes específicos. Es recomendable obtener asesoría profesional y consultar la legislación vigente para asegurar el cumplimiento adecuado de las obligaciones fiscales y aprovechar cualquier beneficio fiscal disponible.

Deja una respuesta